Головне зі звіту Gartner'17: у гонці – нові учасники, але «рулять» запити клієнтів

23.06.2017

ЧИТАТЬ НА РУССКОМ

Компанія Gartner презентувала свіже дослідження Magic Quadrant for Cloud Infrastructure as a Service. Що змінилося в рейтингах з 2016 року, які оператори зайняли лідерські позиції, а які – вибули з гонки, і що вимагає хмарний користувач від вендора – читайте в огляді GigaCloud.

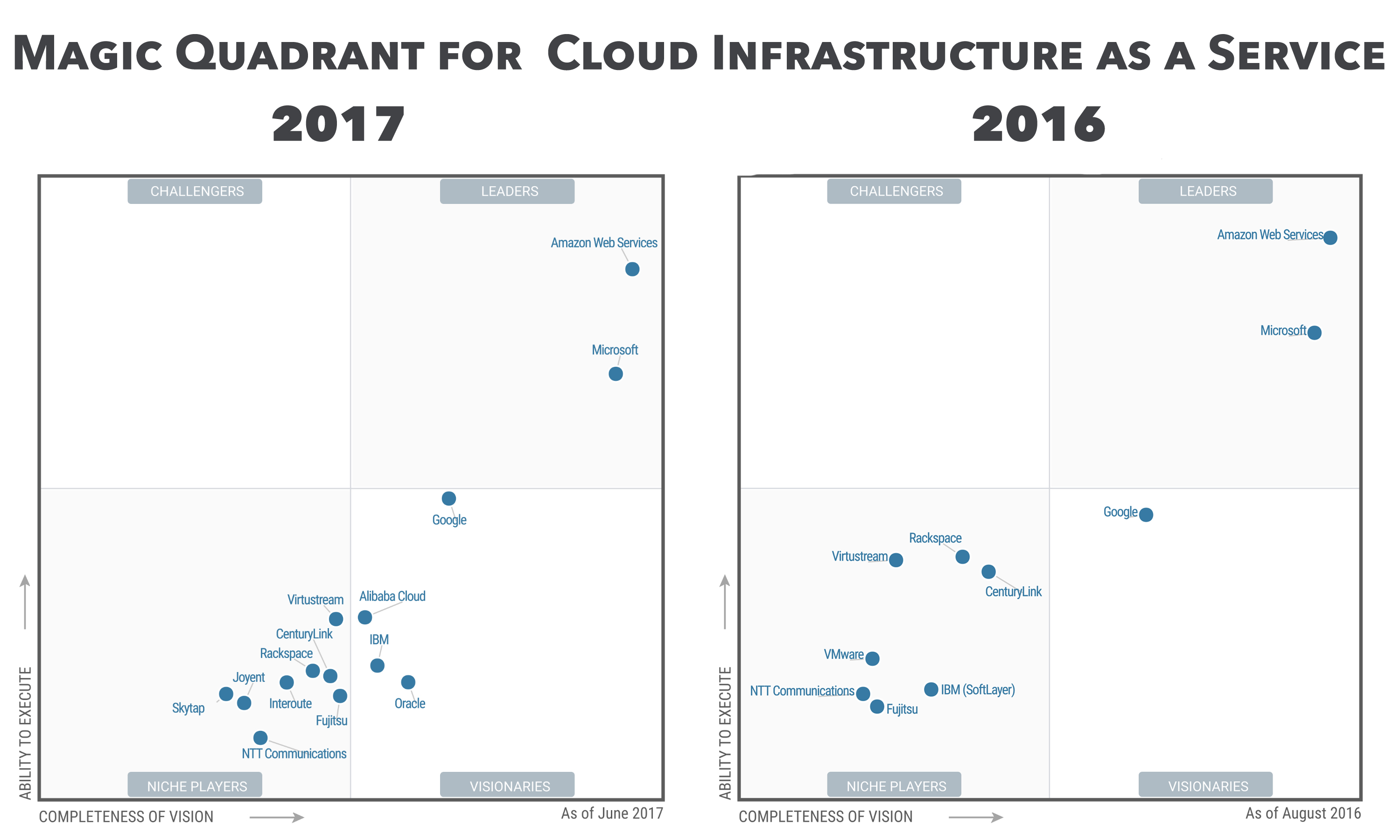

Хмарний Магічний Квадрант: who is who?

Щорічно Gartner публікує результати свого дослідження – одного з найавторитетніших у cloud-сфері. Рейтинг представлений у вигляді Квадранта, в якому враховано критерії:

- «Повнота бачення» – оцінка повноти аналізу вендорами ринку, потенційних конкурентів та роботи над інноваціями

- «Здатність реалізації» – оцінка зусиль і заходів, вжитих компанією для зміцнення позицій і примноження доходів

Залежно від відповідності до критеріїв, операторів поділяють на:

- лідерів (високий статус за обома критеріями) – постачальники з рішеннями, придатними для широкого спектру кейсів, з вагомим досвідом успішного обслуговування, значною часткою на ринку та великим пулом клієнтів;

- претендентів (висока здатність реалізації) – постачальники з якісним сервісом, орієнтованим на певні типи завдань, які повільно адаптуються під ринкові запити;

- провидців (висока здатність бачення) – компанії, що розвивають свій продукт, мають великий потенціал та інвестують у розробку технологій;

- нішевих гравців (не відзначилися за жодним із критеріїв) – компанії, які можуть бути хорошими постачальниками, але надають вузькоспеціалізовані послуги. Деякі з них можуть тільки починати роботу в хмарній сфері.

Незалежно від розташування у Квадранті, потрапити в поле зору Gartner вважається визнанням досягнень компанії.

Що змінилося в рейтингу з 2016 року

Багато вендорів опустилися по осі «Здібності реалізації». Це стосується Rackspace, який в минулому році займав найвище місце в категорії «Нішеві гравці», а також СenturyLink та NTT Communications.

Fujitsu залишився приблизно на тому самому рівні за шкалою «Здатність реалізації» та просунулися за критерієм «Повнота бачення».

У рейтингу 2017 року компанія IBM перейшла з нішевих гравців до категорії провидців. Оператора VMware виключили в зв'язку з продажем їх хмарного продукту vCloud Air постачальнику хостингу й хмарного IaaS – OVH. Цей вендор поки oj публічно не оголосив про довгострокові плани обслуговування vCloud Air, хоча хмара продовжує функціонувати.

Загалом змінилася масштабність Квадранта – Gartner пов'язує це зі зростанням кількості користувачів хмарних сервісів і збільшенням кола їхніх вимог. Тому у хмарних провайдерів з'явилися нові можливості для розвитку.

До кого Gartner прислухався: запити клієнтів

IaaS (інфраструктура як сервіс) – одна з перших хмарних послуг, яка спадає на думку. У західноєвропейському та американському сегменті так точно. Ставки на цей ринок зростають. Збільшується й сам ринок.

За прогнозом, найвигідніші позиції будуть у провайдерів, що надають як IaaS, так і PaaS. Це пов'язано з бажанням клієнтів використовувати додаткові хмарні послуги в майбутньому – наприклад, моніторинг.

Хмарна IaaS повинна еволюціонувати. Користувачам потрібна не просто платформа для розміщення, а гнучка й ефективна інфраструктура, яку можна легко масштабувати. Все більше клієнтів використовують хмару як повну альтернативу фізичним дата-центрам. Питання «Чи є хмарна IaaS життєздатним рішенням для моєї програми?» вже не актуальне. Настав час вирішити: «Чи є хмарна IaaS найкращим рішенням для моєї програми?» Компанії, націлені на повний переїзд у хмару, цінують операторів, які щедро інвестують у розробку широкого функціоналу й повну автоматизацію обслуговування клієнта.

Деякі користувачі все ще схиляються до поступового перенесення додатків у хмару, тому часто шукають вендорів IaaS із базовим набором функцій. Але, ймовірно, і ця аудиторія розглядатиме можливість повної міграції, якщо їй знадобиться повне реформування IT-інфраструктури. Це важливий фактор, який варто враховувати операторам, адже зараз багато постачальників орієнтуються тільки на одну з груп клієнтів.

У світі більшість користувачів обирають лідерів ринку, хоча вони й звертаються до інших провайдерів для роботи з окремими проектами.

Як Gartner оцінює: обов'язкові критерії включення до Квадранту

- Публічні хмари повинні надаватися як окрема цілісна послуга.

- Компанії повинні бути у числі 15 найбільших вендорів світу у відповідних сегментах (публічні або приватні хмарні IaaS. Не враховуються оператори, чия IaaS складається з однієї-двох невеликих машин).

- Оператори повинні мати можливість виставляти рахунки й укладати контракти.

- Служба підтримки повинна працювати 24/7, у тому числі й у телефонному режимі.

- Підтримка, документація, контракти й панель управління повинні бути англофіковані.

- ЦОДи провайдерів повинні розміщуватися принаймні в двох великих містах, які знаходяться на відстані не менше 400 км один від одного.

- ЦОДи повинні працювати на окремих електричних мережах, мати сертифікати SSAE 16, ISO 27001 або інші, еквівалентні їм.

- Послуга розгортання хмар у режимі real-time (наприклад, невеликий сервер на Linux – за 5 хвилин).

- Послуга масштабування сервісу до розмірів, що перевищують ресурси одного фізичного сервера.

- Допустимий розмір віртуальної машини – не менше восьми vCPU й 64 ГБ ОЗУ.

- Можливість безпечного перенесення та розширення клієнтських дата-центрів у хмарі.

- Можливість підтримки декількох користувачів і ключів API з адміністративним контролем їх прав.

- Доступ до API веб-сервісів.

Вимоги Gartner до вендорів - корисна підказка для клієнтів, які обирають хмарного оператора. У GigaCloud теж є такий чек-лист. Прочитати його можна тут.

Кого Gartner включив: характерні риси вендорів

Усі провайдери, включені до Квадранту, зазвичай пропонують якісний сервіс з високою продуктивністю, відмінним ступенем безпеки та якісною підтримкою клієнтів. Gartner виділив ще кілька характерних особливостей хмарних вендорів, які фігурують у рейтингу.

1. Всі провайдери надають публічну хмару, але багато хто займається розробкою приватної.

2. Більшість постачальників працюють і з Enterprise, і з SMB-клієнтами.

3. Норма для більшості компаній – SLA 99,95% і вище.

4. Інфраструктура зазвичай не дублюється у кількох дата-центрах, але деякі оператори пропонують додаткові рішення для аварійного відновлення.

5. Частіше за все провайдери пропонують опцію colocation: це пов'язано із потребою багатьох замовників побудувати гібридну інфраструктуру з комбінуванням фізичних і віртуальних серверів.

6. У більшості вендорів є маркетплейс.

7. У більшості операторів послуги служби підтримки клієнтів включені в пропозицію, проте деякі виділяють її як окремий платний сервіс.

8. Усі постачальники є частиною великих корпорацій або мають добре розвинений бізнес.

З оригіналом дослідження можна ознайомитися тут.